2025年莫斯科写字楼市场火热,整体市场呈现 “高供应、低空置、稳增长” 的核心特征:47.3 万平方米的单季度新增供应量已逼近部分年份全年水平,却未引发市场空置率反弹,反而推动租金与售价延续上涨态势。Kunity将基于最新的专业市场数据,精准拆解莫斯科写字楼市场实时动态,为中资企业伙伴们提供详尽决策参考。

1. 供应端:新增供应量创季度新高,甲级写字楼成绝对主力

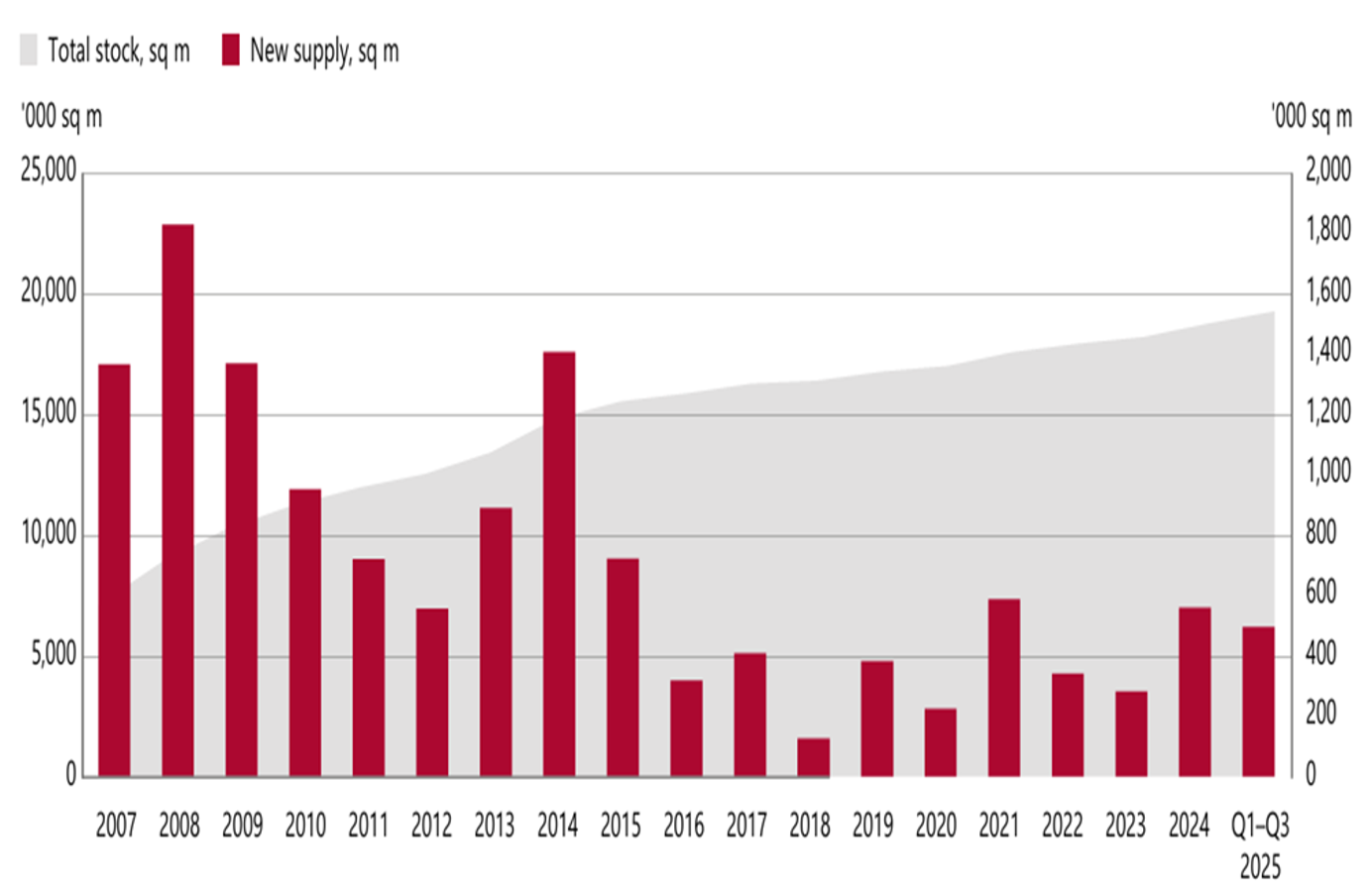

(1) 莫斯科写字楼市场Q3总存量达 1930 万平方米:其中顶级(Prime)+ 甲级写字楼达650 万平方米,乙级写字楼 达1280 万平方米,市场结构持续向高端化倾斜;

(2) 新增供应爆发式增长:2025 年 1-9 月,11 个项目获竣工许可,总可租面积 49.54 万平方米,同比上涨 30%;Q3 新增供应 47.3 万平方米,且全部为甲级写字楼;

(3) 重点新增项目:国家航天中心(16.7 万平方米,占季度总供应 35%)、Slava 4 商务中心(10.15 万平方米)、iCity Space(9.22 万平方米)领衔;

(4) 全年供应预测:预计 2025 年全年新增供应量预计 120 万平方米(实际或为 80-90 万平方米),62% 将用于出售,13% 将用于租赁,25% 将为定制开发(BTS)项目,72%。

(莫斯科写字楼总存量与新增供应量走势图)

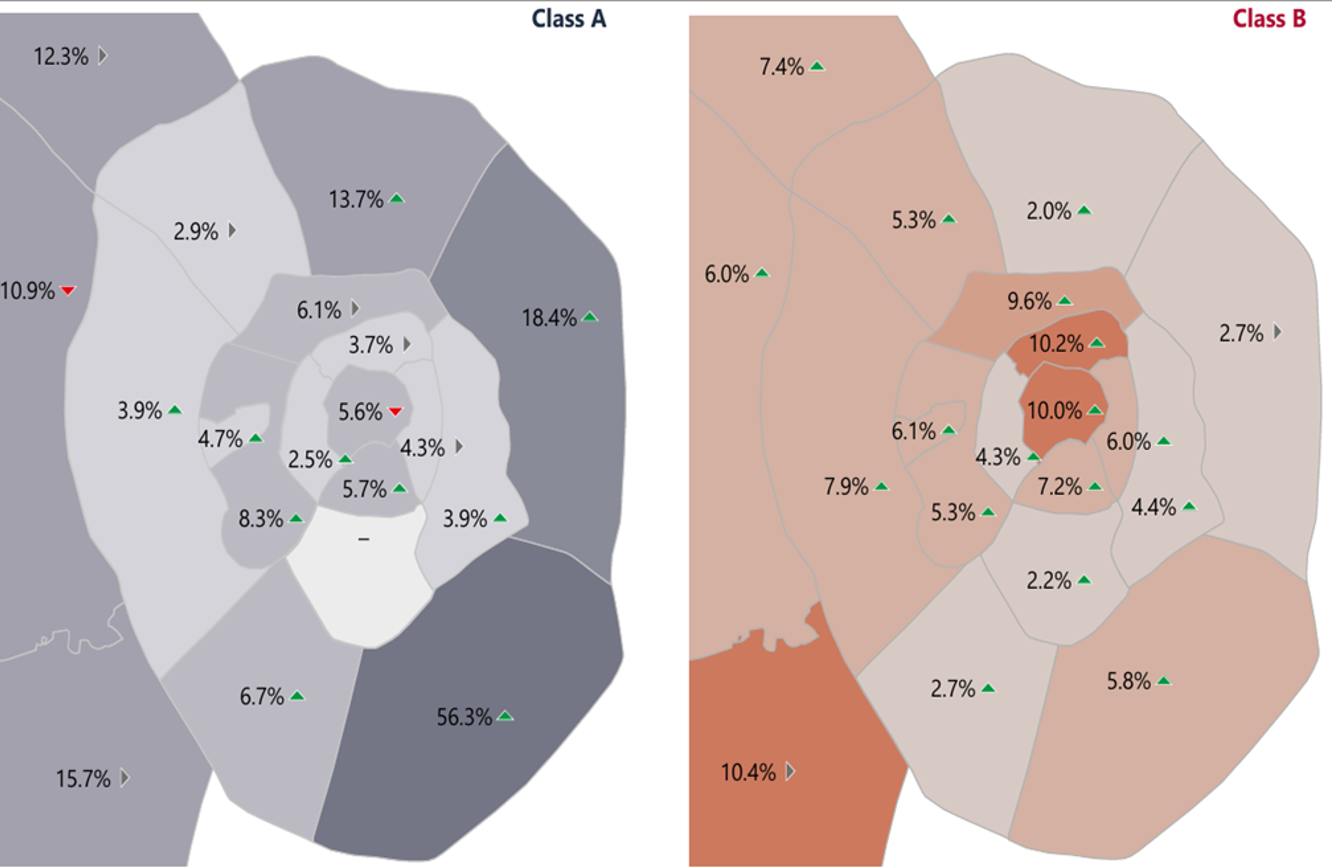

2. 空置率:持续走低逼近历史极值,区域分化明显

(1) 市场整体空置率降至 5.5%:年初至今,甲级写字楼空置率从 7.2% 微降至 7.1%,乙级写字楼从 5.2% 降至 4.7%,双双逼近 2007年的历史最低水平(甲级1.1%,乙级4.5%);

(2) 顶级写字楼稀缺性凸显:空置率较 2024 年底下降近 1/3,仅 4.5%,优质房源供不应求;

(3) 区域差异显著:MKAD(莫斯科环城公路) 以内核心区空置率普遍低于 5%,而 MKAD 以外区域达 13.4%,三环至 MKAD 区域为 8.5%。

(莫斯科各商圈,甲级及乙级写字楼空置率)

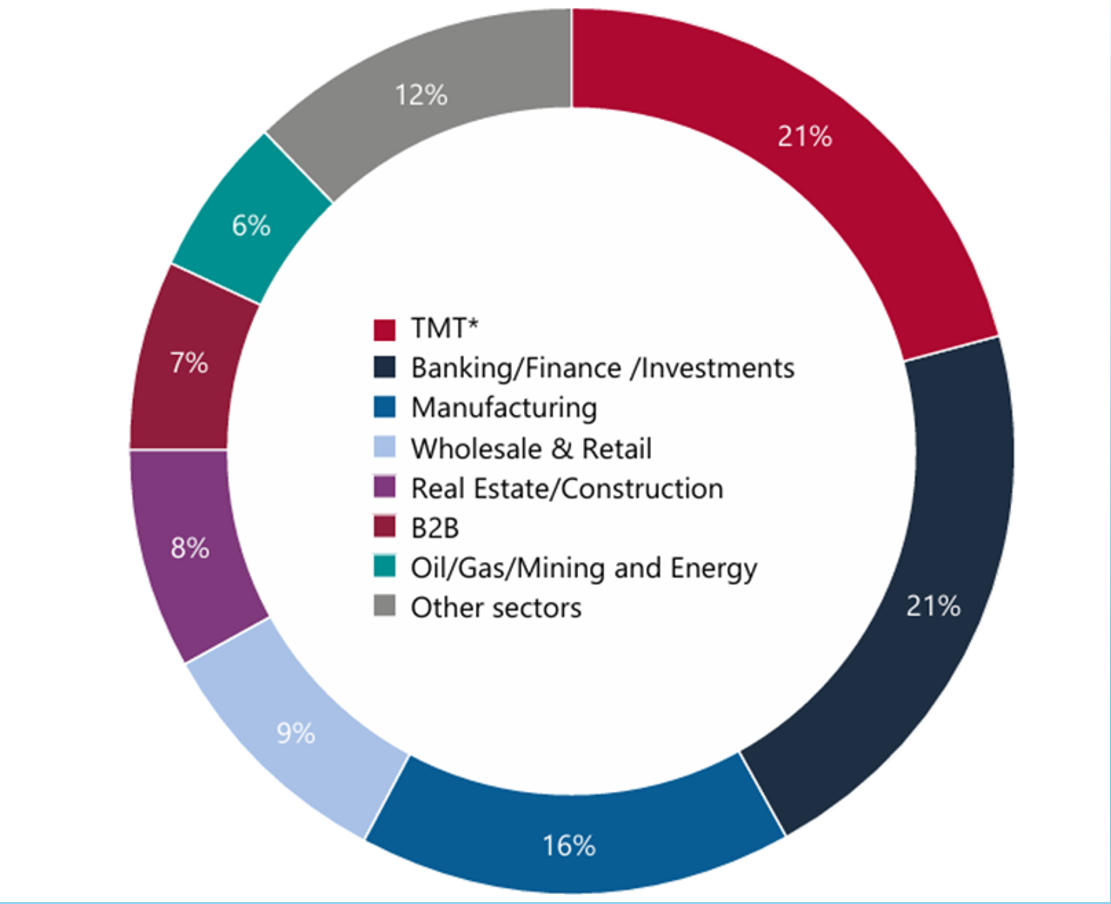

3. 需求端:销售交易占比超半数,TMT与金融行业成主力

(1) Q3季度净吸纳量达 53.66 万平方米:虽较 2024 年同期(77.6 万平方米)有所回落,但仍保持高位,消化新增供应压力。

(2) 需求结构呈现出 “售强租弱”:销售交易占总需求的 53%,租赁交易占 47%;单次租赁平均面积 1636 平方米(较 2024 Q4 增加 432 平方米),批量销售平均面积从 243 平方米增至 250 平方米。

(3) 核心需求行业:科技 / 媒体 / 通信(TMT)、银行 / 金融 / 投资行业各占 21%,制造业占 16%,三大行业合计贡献 58% 需求。

(4) 重大交易案例:IKS租赁国家航天中心 4 万平方米、Lukoil购入AFI2B大楼3.7883 万平方米、T-Bank 购入中央电报大楼 2.8785 万平方米。

(新吸纳量中各行业板块占比)

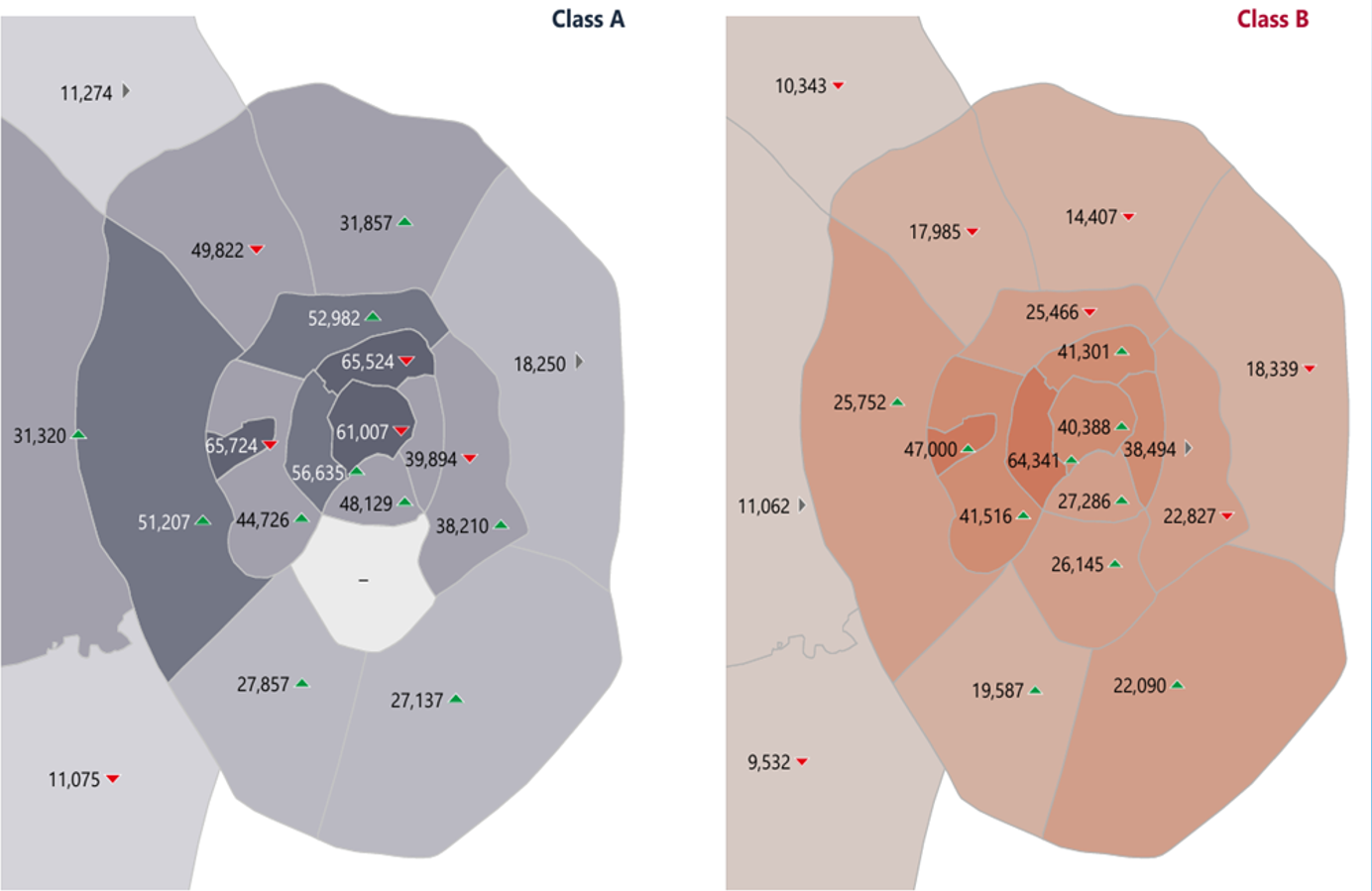

4. 租金与运营费用:全方位上涨,核心区与非核心区价差显著

(1) 租金涨幅(不含 OPEX 及增值税)

甲级写字楼:年初至今上涨 25.6%,达 34,401 卢布 / 平方米 / 年 (约人民币3,168.33元);MKAD 以内核心区高达 42,364 卢布 / 平方米 / 年 (约人民币3,901.72元),以外区域仅 15,918 卢布 / 平方米 / 年 (约人民币1,466.950元);

乙级写字楼:年初至今上涨 4.9%, 达 22,423 卢布 / 平方米 / 年 (约人民币2,065.16元);MKAD 以内区域 24,682 卢布 / 平方米 / 年 (约人民币2,273.21元)

顶级写字楼:租金达 69,153 卢布 / 平方米 / 年 (约人民币6,368.99),较 2024 年底上涨 11.6%。

(2) 运营费用(OPEX)

甲级写字楼:8,700 卢布 / 平方米 / 年 (约人民币801.27元)

乙级写字楼:6,000 卢布 / 平方米 / 年 (约人民币552.60元), 涵盖技术运营、清洁、安保、物业税等核心支出。

(3) 市场规律

租赁面积越大,议价空间越大:1 万平方米以上大面积租赁的甲级写字楼租金单价,显著低于 300 平方米以下小面积租赁单价。

(莫斯科各商圈平均租金,单位:卢比/平方米/年)

5. 销售市场:供应激增,中小面积交易成主流

(1) 在售规模激增:截至 2025 年 9 月底,在售写字楼面积 82.7 万平方米,较 2021 年增长接近3倍,同比上涨 85%;在建及新竣工在售面积 230 万平方米,环比增长 5.8%;

(2) 售价稳步上涨:新增项目加权平均售价 433,396 卢布 / 平方米(约人民币39,915.77元),全品类在售写字楼加权平均报价 441,700 卢布 / 平方米 (约人民币40,689.57),较年初上涨 2%;

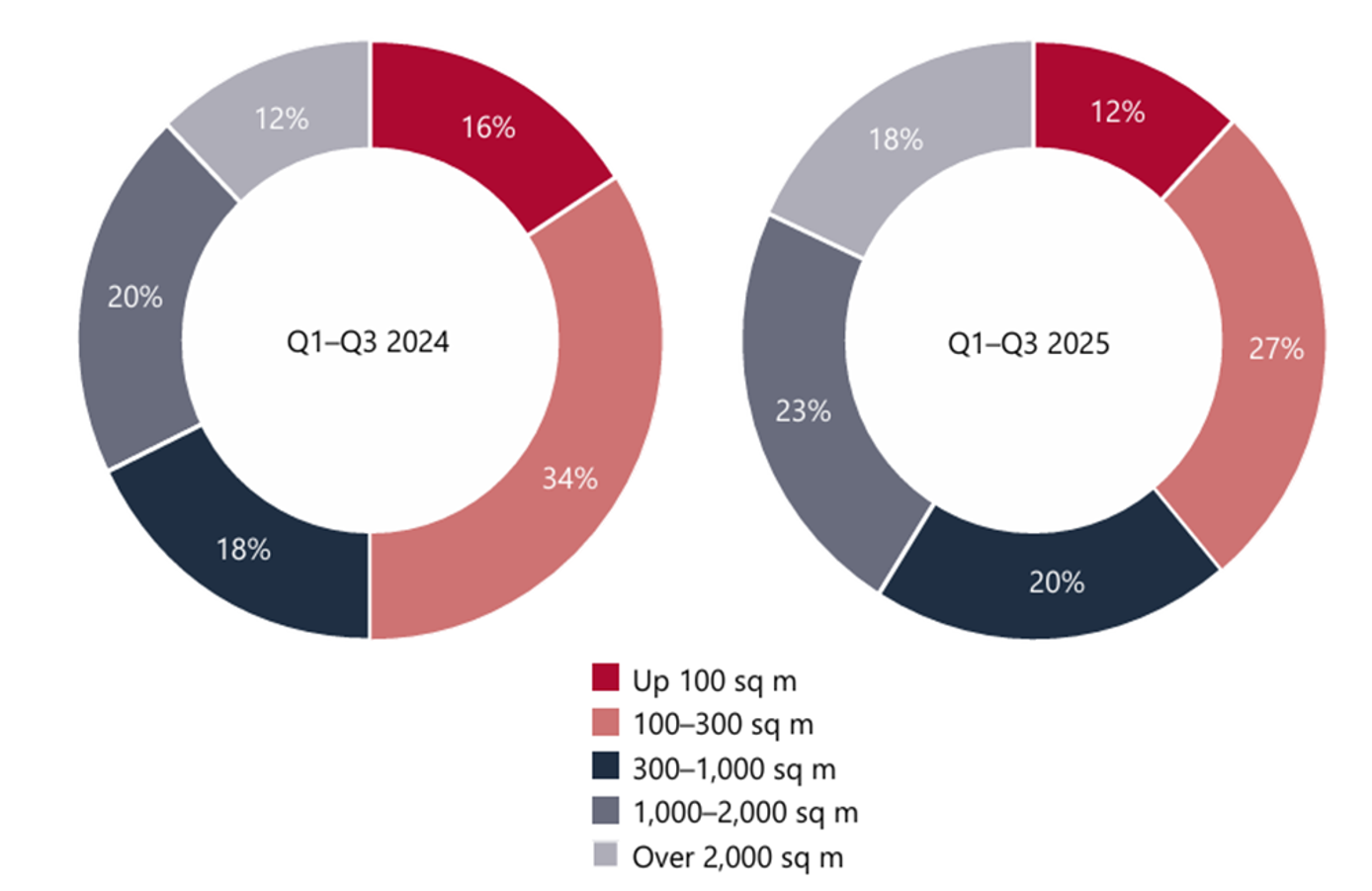

(3) 需求结构:交易量上,100 平方米以下占 44%、100-300 平方米占 41%;交易面积上,100-300 平方米占 27%、1,000-2,000 平方米占 23%。

(按地块规模及面积划分的批量销售需求结构)

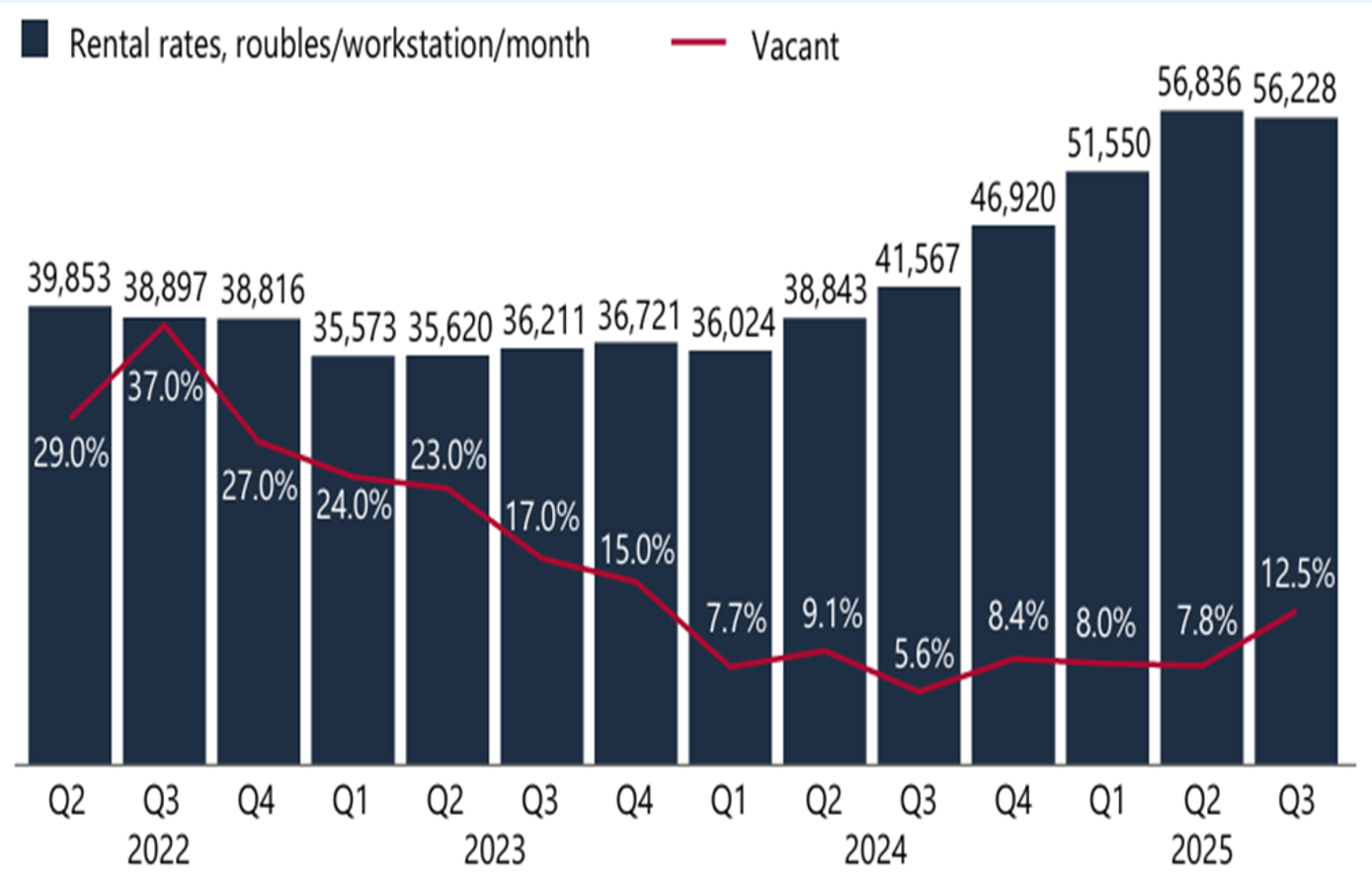

6. 灵活办公市场:规模扩容,空置率与租金双升

(1) 市场规模达 40.2 万平方米:共设 5.86 万个工位,成为年轻企业与灵活办公需求的核心载体;

(2) 空置率与租金反向变动:空置率较 2024 年底上升 4.1 个百分点至 12.5%(新增站点 + 既有房源空置),但工位月租金上涨 19.8%,达到56,228 卢布 / 工位 / 月(约人民币5,178.6元)

(莫斯科灵活办公平均租金及空置率,单位:卢比/平方米/年)

7. 未来展望:供应收缩,涨势放缓但趋势不改

(1) 新增供应或收窄至 80-90 万平方米,93% 为 A 级写字楼,区域集中于Third Ring Road至 MKAD 之间;

(2) 租金与售价将持续上涨,但涨幅低于过去 1.5 年,核心驱动力仍是低空置率与优质房源短缺;

(3) 空置率维持低位,进一步逼近历史极值,市场供需平衡将持续偏向卖方。

Kunity结论

Kunity认为,2025年莫斯科写字楼市场的 “高供应 + 低空置 + 稳增长” 格局,本质是高端化供应与刚性需求的精准匹配:

(1) 对投资者和开发商而言,核心区甲级写字楼接近10%的租售比,使其极具配置价值,而高端化与定制化将成为开发维度方面的主要竞争赛道;

(2) 对企业租户而言,核心区域顶级及甲级写字楼需求持续上升,提前锁定长期租约、规避后续租金上涨风险尤为关键;

(3) 同时,大面积租赁具备更强议价能力,中小租户可考虑联合租赁提升谈判筹码;

(4) 而短期临时需求或项目制团队可多关注灵活办公空间,12.5% 的空置率将带来更多的房源选择空间,长期稳定需求仍以传统写字楼租赁为主,确保实现平衡成本与办公稳定性。