德国,作为欧洲核心国家和工业心脏,拥有深厚的工业基础(汽车、机械、化工)与庞大的 “隐形冠军” 企业集群。对于中国企业出海尤其是制造业来说,德国一直都具备着极高的战略价值和意义。

今天,kunity坤成同德将以专业的视角与最新季度的市场数据,来为大家梳理一下德国六大主要城市:

柏林/慕尼黑/科隆/杜塞尔多夫/法兰克福/汉堡,写字楼租赁市场的现状与情况。

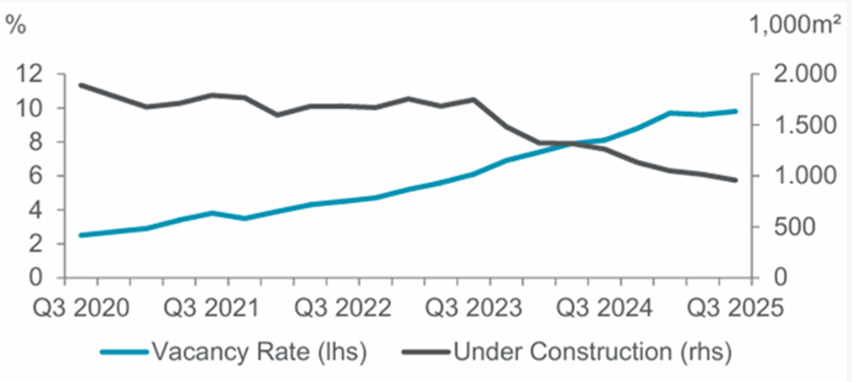

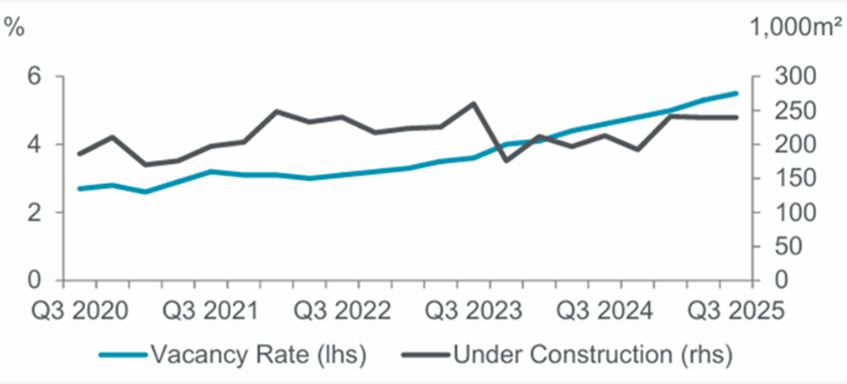

01 柏林市2025年Q3季度

柏林市写字楼租赁市场2025年前三季度的市场活跃度相较于之前几年有所下降:

前三季度总吸纳量为366,400平方米, 相较于近5年的平均水平下降了27%,Q3单季度吸纳量为116,400平方米,年度同比下降8%;

整体空置率为9.8%,市场空置总面积为2,110,000平方米,相较于Q2季度略微增长47,600平方米;

前三季度新竣工总面积为270,200平方米,相较于2024年同一季度略微降低,在建总面积为957,400平方米;

整体市场平均租金为€26.85欧元/平方米/月(约人民币219.93元/平方米/月), CBD核心区域甲级楼宇平均租金达到€45欧元/平方米/月(约人民币367.44元/平方米/月)。

租金走势由此呈现出日益显著的市场两极分化态势,各项优惠政策持续加码:核心地段五年期租约的免租期目前平均达到六个月,较一年前延长了一个月。

(柏林市 甲级写字楼空置率及在建面积)

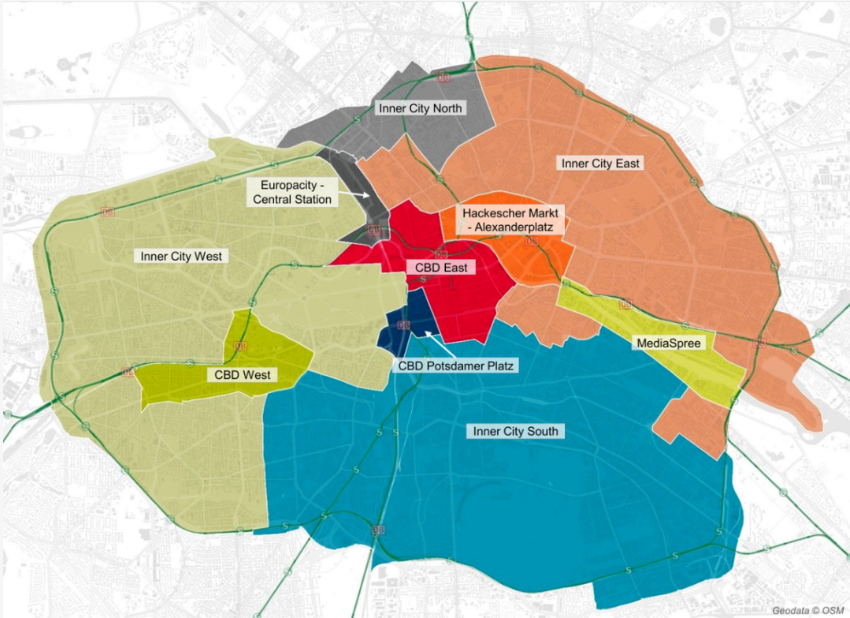

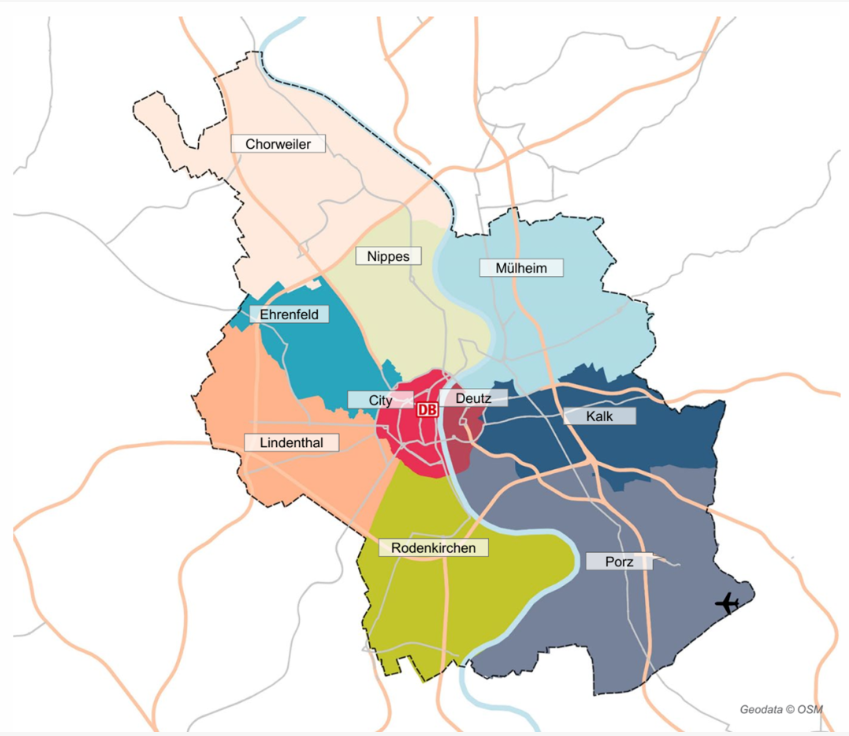

(柏林市CBD商圈划分图)

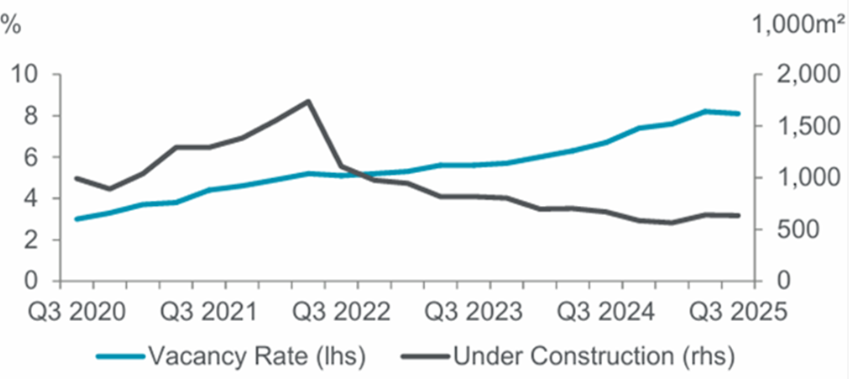

02 慕尼黑市2025年Q3季度

慕尼黑市写字楼租赁市场2025年前三季度的市场活跃度同柏林一样,与之前数年的平均水平相比有明显下降:

前三季度总吸纳量为401,600平方米, 相较于近5年的平均水平下降了12.5%,相较于近10年的平均水平下降了24%;

整体空置率为8.1%,市场空置总面积为1,770,000平方米,年度同比增长1.4%;

前三季度新竣工总面积为162,700平方米,在建总面积为633,300平方米;

整体市场平均租金为€26.00欧元/平方米/月(约人民币212.97元/平方米/月), 年度同比增长2.6%, CBD核心区域甲级楼宇平均租金达到€55.00欧元/平方米/月(约人民币452.09元/平方米/月)。

慕尼黑第三季度写字楼租金仍处于高位,但部分区域已出现横盘走势。

(慕尼黑市 甲级写字楼空置率及在建面积)

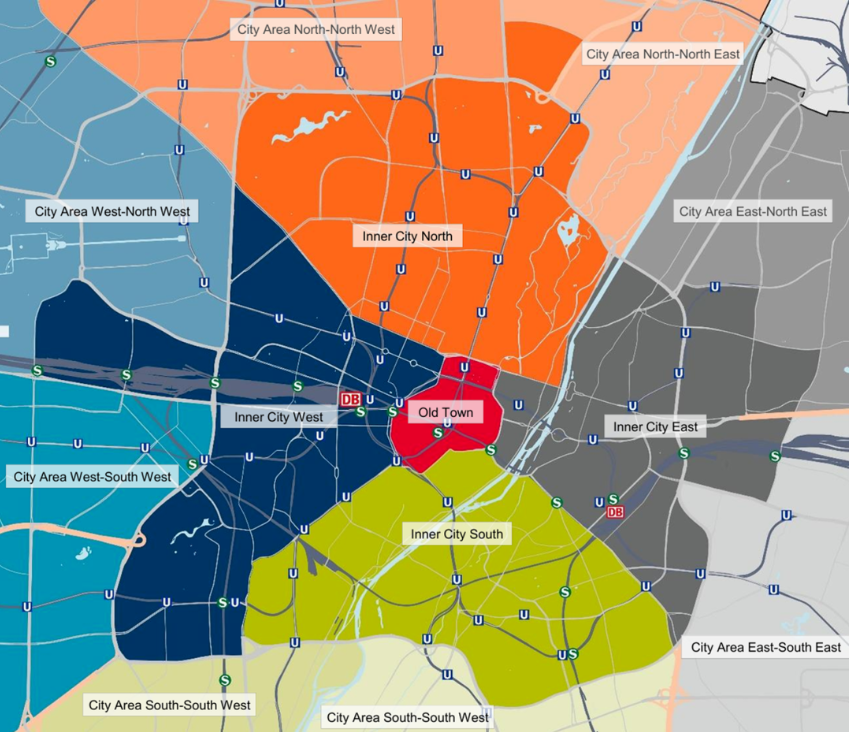

(慕尼黑市CBD商圈划分图)

03 科隆市2025年Q3季度

科隆市写字楼租赁市场2025年前三季度的市场活跃度相较于2024年有所提高,但低于近10年的平均水平:

前三季度总吸纳量为164,800平方米, 相较于2024年同一时期提升了4%,相较于近10年的平均水平下降了21%;

整体空置率为5.5%,市场空置总面积为470,200平方米,相较于Q2季度增长了0.2%,年度同比增长0.9%;

前三季度新竣工总面积为35,100平方米,高于2024年同时期数据但低于近5年及10年的平均水平,在建总面积为239,500平方米;

整体市场平均租金为€22.60欧元/平方米/月(约人民币185.84元/平方米/月), 年度同比增长€4欧元,CBD核心区域甲级楼宇平均租金达到€34.00欧元/平方米/月(约人民币277.62元/平方米/月)。

科隆市核心地段写字楼租金保持稳定,平均租金则稳步上涨,这一态势凸显了市场持续的 “优质资产追捧潮”—— 租户的青睐对象集中于现代化、符合 ESG 标准且与市中心交通便捷相连的办公楼宇。这类优质办公楼宇预计在未来几个季度仍将维持高需求热度。

(科隆市 甲级写字楼空置率及在建面积)

(科隆市商圈划分图)

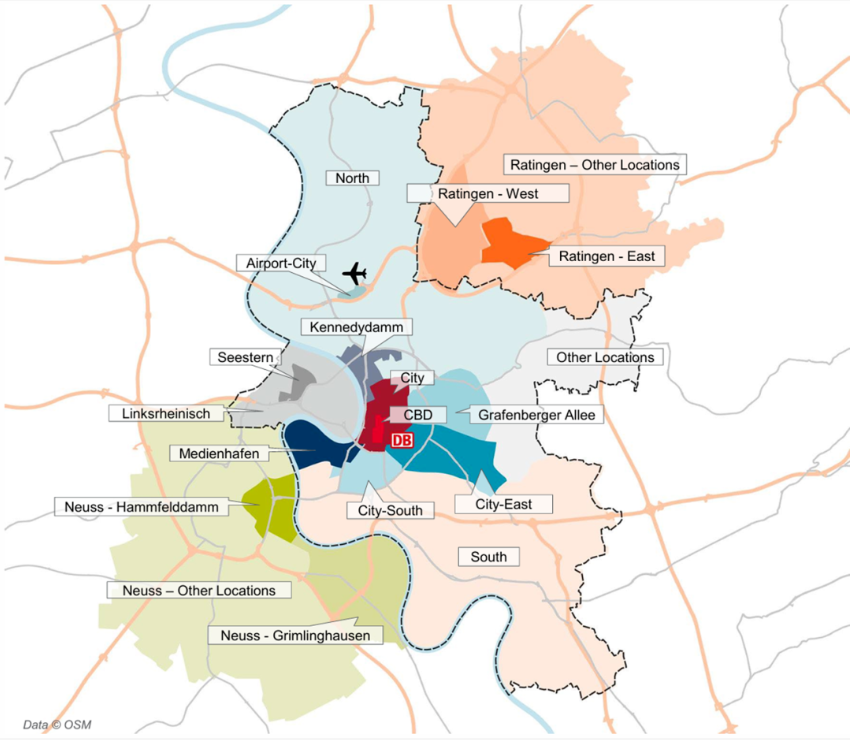

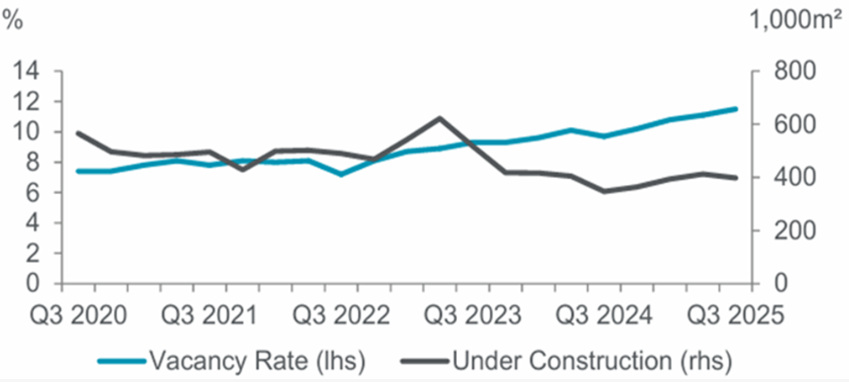

04 杜塞尔多夫市2025年Q3季度

杜塞尔多夫市写字楼租赁市场2025年前三季度的市场活跃度呈现低迷态势:

前三季度总吸纳量为162,000平方米, 相较于近5年的平均水平下降了18%,相较于近10年的平均水平下降了37%,Q3单季度吸纳量为58,900平方米;

整体空置率为10.8%,市场空置总面积为1,010,000平方米,相较于Q2季度增长了0.3%,年度同比增长0.7%;

前三季度新竣工总面积为131,500平方米,在建总面积为321,300平方米;

整体市场平均租金为€19.80欧元/平方米/月(约人民币162.44元/平方米/月), 年度同比增长0.8%,CBD核心区域甲级楼宇平均租金达到€46.00欧元/平方米/月(约人民币375.60元/平方米/月)。

杜塞尔多夫市核心地段租金预计将进一步走高。受高价租约成交的拉动,整体市场平均租金也将同步上涨。

(杜塞尔多夫市 甲级写字楼空置率及在建面积)

(杜塞尔多夫市商圈划分图)

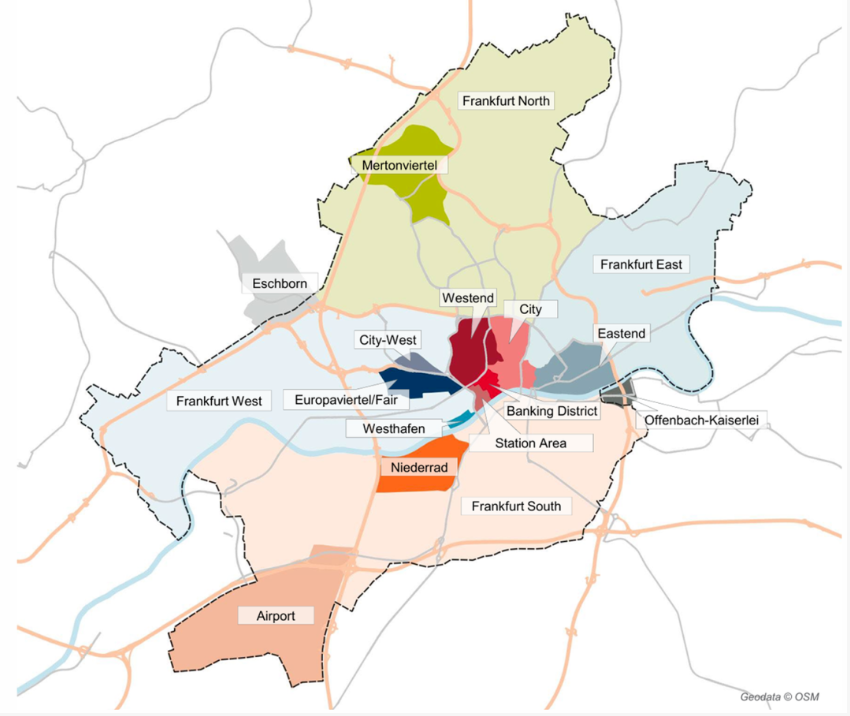

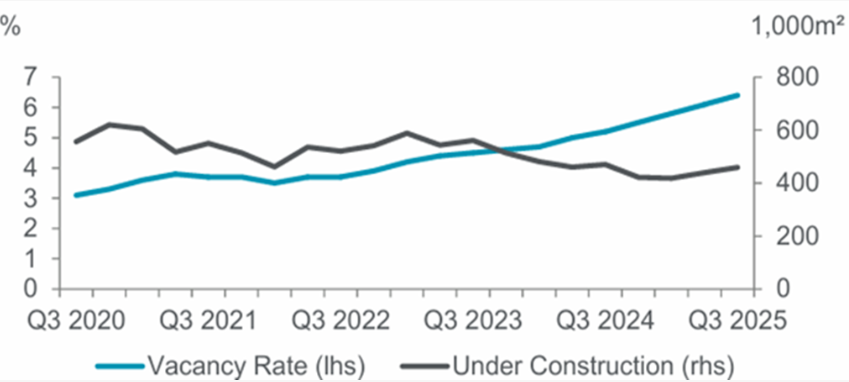

05 法兰克福市2025年Q3季度

法兰克福市写字楼租赁市场2025年前三季度的市场活跃度展现出极为强劲的增长势头,各数据涨幅明显:

前三季度总吸纳量为 458,000平方米, 相较于近5年的平均水平涨幅高达了77%,相较于近10年的平均水平涨幅达到46%,仅用三个季度,成交量便已较 2024 年全年水平高出近 30%;

整体空置率为11.5%,年同比增长1.8%。市场空置总面积为1,350,000平方米;

前三季度新竣工总面积为125,100平方米,在建总面积为398,500平方米;

整体市场平均租金为€33.70欧元/平方米/月(约人民币275.17元/平方米/月), 年度同比增长34.3%,CBD核心区域甲级楼宇平均租金达到€52.00欧元/平方米/月(约人民币424.6元/平方米/月), 年度同比增长7.2%。

法兰克福市2025年近 40% 的写字楼吸纳量来自高溢价写字楼项目,而过去五年间,这一占比的平均值约为 20%。因此,这一变化推动租金水平出现显著上涨。

(法兰克福市 甲级写字楼空置率及在建面积)

(法兰克福市商圈划分图)

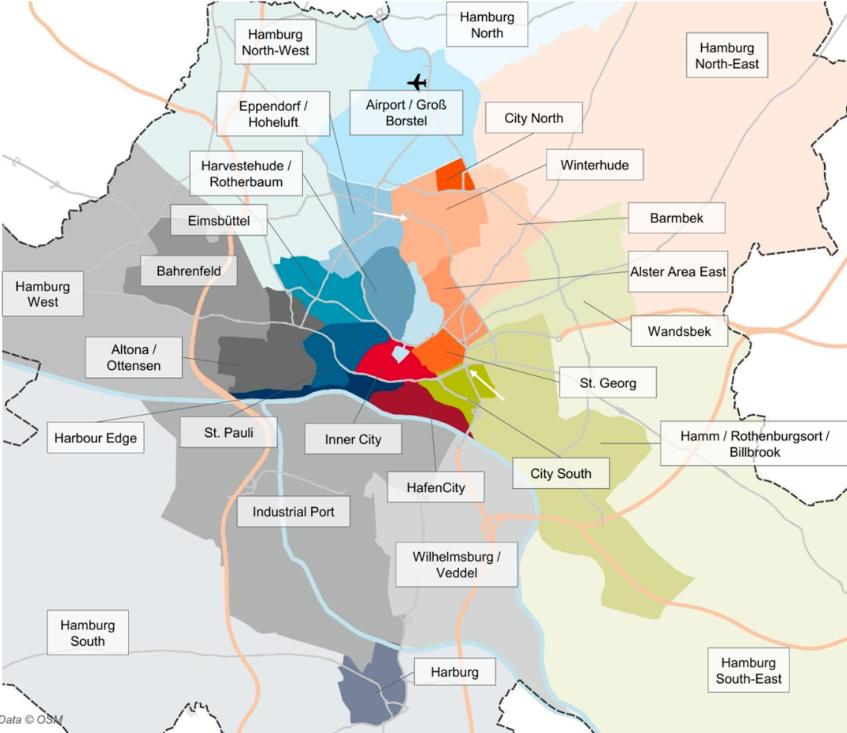

06 汉堡市2025年Q3季度

汉堡市写字楼租赁市场2025年前三季度的市场活跃度仍低于往年平均水平:

前三季度总吸纳量为 308,900平方米, 相较于2024年同时期增长4%,但相较于近5年的平均水平下降10%,Q3单季度吸纳量为96,000平方米;

整体空置率为6.4%,市场空置总面积为915,500平方米,年同比增长25%;

前三季度新竣工总面积为144,000平方米,在建总面积为459,800平方米,年同比降低2%;

整体市场平均租金为€22.20欧元/平方米/月(约人民币182.13元/平方米/月), 年度同比增长4.7%,CBD核心区域甲级楼宇平均租金达到€36.00欧元/平方米/月(约人民币293.95元/平方米/月), 年度同比增长4%。

汉堡市核心区域甲级楼宇的租金走势较为平稳,而整体市场平均水平则达到了一个新的峰值。

(汉堡市 甲级写字楼空置率及在建面积)

(汉堡市商圈划分图)